In un contesto economico segnato da un obiettivo di semplificazione e di sostegno alle famiglie, l’assegno unico universale emerge come una misura chiave. La riforma, entrata in vigore il 1° marzo 2022, ha previsto una distribuzione mensile destinata ai figli a carico, con l’obiettivo di promuovere la natalità, sostenere la genitorialità e stimolare l’occupazione, in particolare femminile. Il mix di principi di universalità e progressività, insieme alla possibilità di percepire l’ assegno unico anche senza ISEE, offre una cornice di riferimento per famiglie di diverse condizioni economiche. La complessità risiede nella relazione tra reddito familiare, età dei figli e eventuali condizioni particolari, quali percorsi formativi o disabilità. L’analisi successiva mira a chiarire i meccanismi di pagamento, quali siano i requisiti, come venga calcolato l’importo e quali siano le dinamiche di assegnazione tra i genitori o tra chi esercita la responsabilità genitoriale, con esempi concreti e riferimenti normativi utili per orientarsi tra le agevolazioni disponibili. Per chi osserva da vicino il tema delle politiche familiari, l’assegno unico rappresenta una leva importante, ma anche una questione di attenzione continua alle novità normative e alle scadenze di domanda e rinnovo.

Summary a grandi linee: l’assegno unico universale è una misura di sostegno che si estende a tutta la fascia di famiglie con figli a carico, con importi modulati in funzione della condizione economica e dell’età dei figli, e con la possibilità di fruire della prestazione senza la necessità di un ISEE in alcuni casi. La domanda va presentata annualmente, e il sistema prevede una ripartizione tra i genitori o tra chi esercita la responsabilità genitoriale. Le particolari condizioni per figli disabili e i paletti relativi alla convivenza con altri strumenti di welfare completano il quadro operativo, insieme alle novità che potrebbero emergere nel corso del 2026.

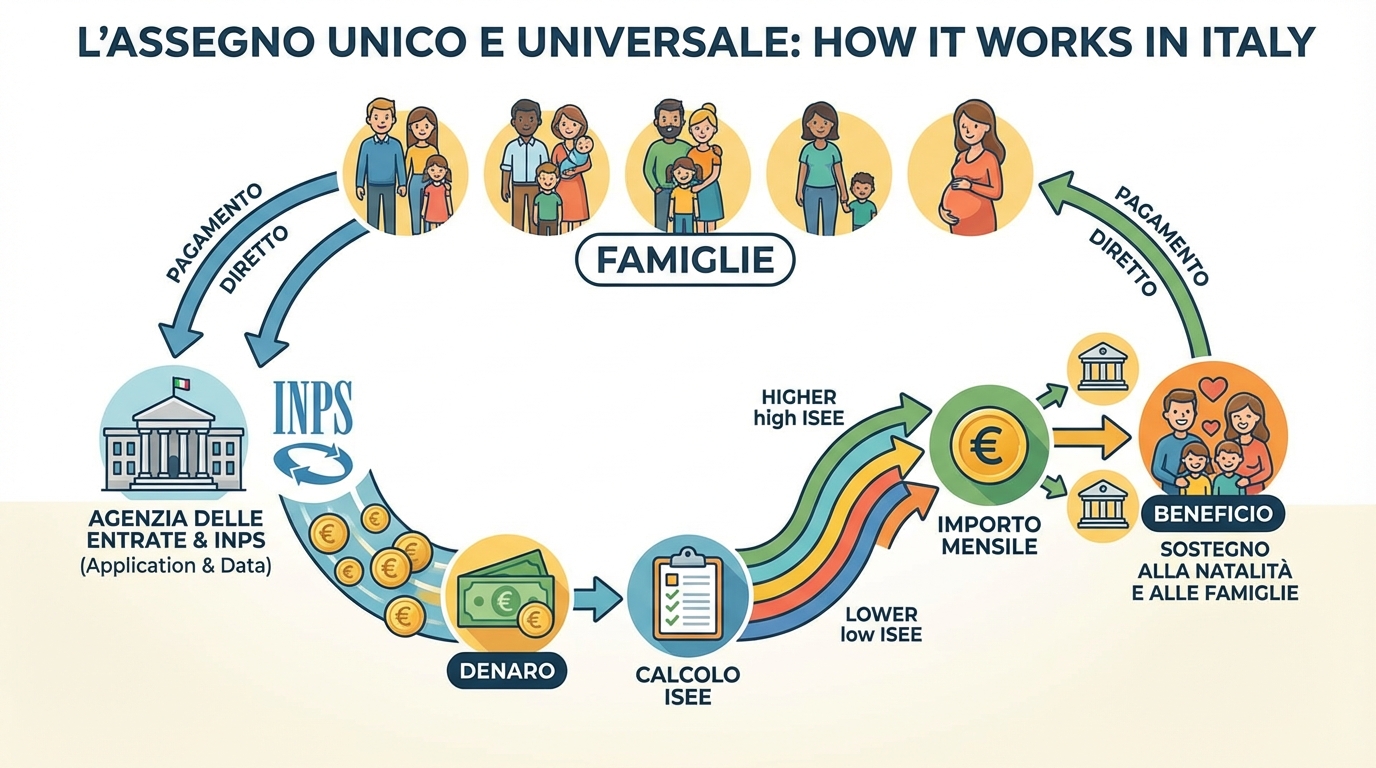

Cos’è l’assegno unico universale e chi ne beneficia

L’assegno unico è una prestazione economica riconosciuta per i figli a carico, introdotta con l’obiettivo di semplificare l’insieme delle agevolazioni precedenti e di fornire un sostegno continuo alle famiglie. L’elemento centrale è l’universalità: può essere fruito da tutti i nuclei, anche se l’ISEE può incidere sull’importo finale, e anche in assenza di ISEE è previsto un importo minimo. L’operatività si basa su una logica di progressività: l’importo aumenta o diminuisce a seconda della situazione economica del nucleo familiare, ma resta accessibile a chi non presenta una situazione reddituale particolarmente favorevole. Inoltre, la compatibilità con altre prestazioni sociali è pensata per evitare duplicazioni, pur consentendo l’uso combinato con il Reddito di cittadinanza (RdC) o altre misure, in presenza di condizioni specifiche. Un elemento distintivo è la ripartizione dell’assegno: la quota è in genere divisa al 50% tra i genitori, oppure assegnata al genitore che esercita la responsabilità genitoriale in assenza di accordi. In caso di separazione legale o diniego dell’accordo, la scelta ricade sull’affidatario, salvo diversi accordi tra le parti. La gestione di questa componente, pur essendo influenzata da elementi di equità, resta dipendente dalla situazione familiare concreta e dalle disposizioni di legge vigenti.

Per i bambini, l’assegno è riconosciuto per ciascun figlio a carico con età variabile e condizioni particolari. Per i minorenni, l’erogazione parte dal settimo mese di gravidanza fino al compimento del diciottesimo anno di età; l’importo base varia tra 175 euro e 50 euro mensili per figlio minore, mentre per i maggiorenni normodotati si determina una fascia tra 85 euro e 25 euro. L’allargamento delle maggiorazioni è previsto in casi specifici: madri under 21 anni possono beneficiare di un incremento, e in nuclei numerosi si applicano ulteriori aggiustamenti. Nel caso di figli disabili, la normativa ha introdotto una particolare attenzione: una maggiorazione fissa è prevista per i figli disabili fino al 21° anno e, in alcuni contesti, può estendersi anche oltre se il figlio resta a carico. Queste previsioni mirano a riconoscere la diversa entità delle esigenze familiari e a garantire una tutela anche in contesti di vulnerabilità.

Un aspetto pratico riguarda l’interazione tra cittadinanza, soggiorno e residenza: la normativa prevede requisiti di cittadinanza o di soggiorno in Italia, insieme all’obbligo di essere residenti e domiciliati nel Paese. L’accesso è in generale aperto a cittadini italiani, cittadini europei residenti o coloro che hanno diritto al soggiorno, oppure a chi è in possesso di permessi particolari per motivi di lavoro o di ricerca. L’intero impianto normativo è strutturato per evitare discriminazioni tra nuclei con redditi differenti, mantenendo una coerenza con gli obiettivi di inclusione sociale. Pagamento e assegno unico si configurano quindi come strumenti legati, ma non necessariamente ridotti a un unico canale di erogazione: la pratica può variare a seconda della situazione familiare e delle regole vigenti.

Come si ottiene l’assegno unico: domanda, requisiti e tempi

La domanda per l’assegno unico può essere presentata da chiunque sia considerato beneficiario ai sensi delle norme vigenti, con la necessità di soddisfare una serie di requisiti che riguardano la cittadinanza, la residenza e la condizione lavorativa. In prima battuta, emerge l’esigenza di verificare se l’interessato sia cittadino italiano o di uno Stato membro dell’Unione Europea, oppure se sia titolare del permesso di soggiorno o di altri titoli che consentano di risiedere in Italia per un periodo prolungato. La questione della residenza è cruciale: la prestazione è concepita per chi è residente e domiciliato in Italia, con condizioni aggiuntive legate a periodi di permanenza. L’ISS del nucleo familiare, misurato anche attraverso componenti dell’ISEE, influisce sulla misura finale, ma non sempre è un requisito imprescindibile per accedere all’assegno. In particolare, l’accesso universale consente, in alcuni casi, di percepire una parte dell’assegno senza un ISEE, offrendo una forma di sostegno anche alle famiglie meno virtuose in termini di reddito.

Nell’insieme, la domanda va presentata secondo una finestra temporale definita: l’inizio è dal 1° marzo 2022, ma le opportunità di arretrati dipendono dalla data di presentazione. In genere, le domande inviate entro una scadenza annuale (ad esempio entro il 30 giugno) permettono di ottenere arretrati partendo dall’inizio della stagione di riferimento. È fondamentale rinnovare la domanda ogni anno, poiché l’assegno si basa su parametri che possono variare con l’ISEE in corso di validità. In caso di mancato ISEE, l’importo erogato potrebbe riflettere il livello minimo previsto, ovvero una soglia minima anche in assenza di una valutazione economica accurata. Per facilitare la richiesta, è utile presentare documenti che attestino la composizione del nucleo, i redditi e la situazione familiare, oltre ad eventuali certificazioni per i figli con disabilità.

In questa sezione si nota l’importanza della richiesta e della fase di verifica. La procedura permette di avere un primo quadro sull’importo potenziale, che può essere rivisto nel tempo in base a cambiamenti di reddito, nascita di nuovi figli o variazioni nello stato di salute. In ambito normativo, la legge ha previsto la possibilità di ricevere l’assegno anche in presenza di particolari percorsi formativi o lavorativi, che talvolta determinano la necessità di pagamenti diretti al figlio maggiorenne o di delegare l’erogazione in modo da favorire l’autonomia.

Per approfondire la procedura e le attuali condizioni, consultare risorse aggiornate dedicate alle procedure di domanda e alle scadenze, ad esempio le guide specifiche disponibili online. In caso di dubbi sull’esito della richiesta, è possibile verificare lo stato di avanzamento della pratica, nonché l’importo effettivo attribuito, confrontando i dati presentati durante la richiesta con quelli comunicati dall’ente responsabile.

- La richiesta può essere presentata anche online, spesso attraverso servizi pubblici di identità digitale o portali INPS.

- La verifica dell’ISEE in corso di validità influenza l’importo finale, ma non esclude l’accesso universale.

- In caso di è presente RdC, l’assegno può essere versato in forma congiunta o separata, a seconda delle scelte amministrative.

Per ulteriori dettagli pratici, possono essere utili i riferimenti a guide aggiornate e a risorse normative, come linee guida, circolari e messaggi INPS che chiariscono i vari scenari di domanda e i criteri di calcolo. Alcuni contenuti specifici offrono esempi pratici su come presentare la richiesta e su quali documenti allegare.

Calcolo dell’importo e componenti principali: età, reddito e condizioni

L’importo dell’assegno unico è modulato in base a tre elementi principali: l’età dei figli a carico, la condizione economica del nucleo familiare (tipicamente misurata con l’ISEE), e l’eventuale presenza di situazioni particolari come la disabilità o la numerosità del nucleo. Per i figli minori, l’importo base può variare tra 175 euro e 50 euro al mese per ciascun figlio, a seconda della fascia di reddito familiare e di eventuali maggiorazioni previste. Per i figli maggiorenni normodotati, l’importo è compreso tra 85 euro e 25 euro al mese, con criteri simili legati al reddito complessivo e ai percorsi di formazione o di lavoro intrapresi. Si aprono possibilità di integrazione dell’importo qualora emergano condizioni particolari, come una madre di età inferiore a 21 anni o la presenza di nuclei numerosi, che prevedono maggiorazioni o scaglioni diversi.

Nel caso dei figli con disabilità, la disciplina prevede specifiche misure: una maggiorazione fissa che può variare nel tempo, con cicli di adeguamento legati all’evoluzione normativa e al periodo di riferimento. In alcuni contesti, l’assegno destinato ai figli disabili può essere erogato anche dopo il ventunesimo anno di età, purché il figlio resti a carico e continui a soddisfare le condizioni previste. Questa peculiarità mira a sostenere la continuità della protezione sociale, riconoscendo le difficoltà che possono persistere oltre l’età adolescenziale. L’individuazione precisa degli importi dipende dalla combinazione delle variabili: età, stato di disabilità, reddito familiare, e eventuali percorsi di formazione o istruzione intrapresi.

Per offrire una lettura più immediata, è utile presentare un quadro sintetico degli elementi che influiscono sull’importo previsto. La tabella seguente propone un confronto tra categorie di figli e principali condizioni che incidono sul pagamento, includendo anche note su eventuali maggiorazioni.

| Categoria figli | Età di riferimento | Importo base indicativo | Maggiorazioni o condizioni | Note |

|---|---|---|---|---|

| Figli minori | 0-17 | da 175€ a 50€ | madre under 21 (+20€); reddito familiare; nuclei numerosi (incrementi variabili) | importo modulato dall’ISEE; variazione tra fasce |

| Figli maggiorenni normodotati | 18-21 | da 85€ a 25€ | condizioni legate a percorsi formativi/lavorativi a basso reddito | l’erogazione può essere diretta al figlio maggiorenne in determinate circostanze |

| Figli disabili minorenni | 0-21 | importo base più maggiorazione fissa | maggiorazione fissa (85-105€) sino al 21° anno | in alcuni casi si protrae oltre il 21° anno se resta a carico |

Un altro elemento pratico riguarda la agevolazioni disponibili per particolari fasce di reddito. L’ISEE rimane uno strumento chiave per stimare la situazione economica familiare e modulare l’importo in modo proporzionale. Tuttavia, l’assegno unico è progettato per offrire una fascia di protezione anche senza ISEE, con un importo minimo che funge da paracadute per i nuclei che non hanno presentato l’indicatore. La gestione di questa componente, comunque, resta legata a valutazioni di reddito, età e stato di salute del figlio, così come alle politiche di sostegno vigenti. Appare chiaro che l’obiettivo è una somma che mantenga una relazione diretta con la realtà familiare, offrendo una copertura costante pur nel contesto di variabili economiche.

Nel contesto pratico, le scelte di pagamento – sia in forma di accredito sul conto corrente sia, in taluni casi, tramite canali alternativi – sono pensate per assicurare una consegna puntuale e visibile sul piano contabile. La presenza di percorsi di formazione o di lavoro per i figli maggiorenni aggiunge una dimensione di flessibilità: in alcune circostanze è possibile destinare l’assegno al figlio maggiorenne per favorirne l’autonomia, consentendo al contempo ai genitori di gestire con equilibrio le risorse familiari.

Situazioni pratiche e casi di studio

Un caso tipico riguarda una famiglia composta da due figli minori e un figlio maggiorenne in formazione: l’importo complessivo mensile può variare a seconda delle fasce di reddito e delle eventuali maggiorazioni per i nuclei numerosi. Un altro scenario interessante riguarda una coppia con reddito medio-basso e una madre minorenne: l’assegno potrebbe includere una maggiorazione mirata, mentre la domanda è presentata entro la finestra annuale per non perdere eventuali arretrati. In contesti con disabilità, l’elaborazione dell’importo può prevedere percorsi di integrazione che tengono conto delle esigenze specifiche del figlio, con un quadro più ampio di sostegno.

Per chi desidera capire l’impatto pratico sull’insieme delle famiglie, è utile confrontare i dati di importo e le condizioni di domanda con esempi reali proposti da guide aggiornate, che spesso illustrano scenari concreti e forniscono tabelle riassuntive. Le fonti ufficiali offrono una base affidabile per verificare eventuali aggiornamenti o proroghe normative, ma resta fondamentale analizzare il contesto familiare concreto per leggere correttamente l’importo potenziale.

Modalità di pagamento e ripartizione tra genitori

La ripartizione dell’assegno unico è una componente cruciale, poiché incide su come le risorse vengono effettivamente distribuite all’interno della famiglia. In condizioni ordinarie, la quota è divisa al 50% tra i genitori; in assenza di accordo, la legge assegna la quota al genitore affidatario o a chi esercita la responsabilità genitoriale. In caso di separazione legale, la ripartizione è determinata dall’accordo tra le parti o, in mancanza di questo, dalla decisione giudiziaria. Questo meccanismo ha lo scopo di preservare la stabilità economica dei figli, mantenendo una coerenza tra responsabilità genitoriale e sostegno economico.

Dal punto di vista operativo, l’erogazione dell’assegno può essere sincronizzata con altre prestazioni sociali, come il RdC, in modo da facilitare la gestione delle finanze familiari. In alcuni casi, viene prevista un’erogazione congiunta o separata, a seconda delle scelte amministrative e delle condizioni connesse al reddito. Per i nuclei con figli disabili o per situazioni particolari, possono emergere regole specifiche di assegnazione che garantiscono una continuità del sostegno.

Tra i rischi comuni, va segnalato il rischio di incomprensioni tra i genitori su chi sia il beneficiario effettivo in caso di affidamento condiviso o di cambiamenti di stato civile. La chiarezza nell’accordo di ripartizione e la disponibilità di documenti aggiornati risultano elementi utili per evitare conflitti e ritardi nei pagamenti. Inoltre, è essenziale monitorare l’andamento della domanda e l’adeguamento periodico degli importi in base al reddito familiare e alle eventuali nuove norme.

La guida pratica invita a prestare attenzione a eventuali errori comuni: dichiarare dati non aggiornati, non presentare l’ISEE, non aggiornare la domanda annualmente, oppure non comunicare cambiamenti rilevanti (nascita, matrimonio, separazione). Per evitarli, è consigliabile tenere sott’occhio le scadenze e conservare una documentazione accurata, in modo da facilitare eventuali correzioni o integrazioni.

- Errori comuni nella richiesta: dati incompleti, importi non corretti, mancate comunicazioni di variazioni nella composizione familiare.

- Aspetti da verificare periodicamente: stato di avanzamento della domanda, eventuali aggiornamenti normativi, e disponibilità di nuove scadenze per la rata mensile.

- Meccanismi di continuità: come gestire l’erogazione in caso di cambiamenti di residenza o di cittadinanza.

Per approfondire aspetti pratici sui pagamenti e sulle tempistiche, può essere utile consultare risorse dedicate e guide aggiornate, che illustrano i flussi di pagamento e le condizioni di erogazione con esempi concreti.

Aggiornamenti 2026 e scenari per le famiglie italiane

Dal punto di vista normativo, l’assegno unico continua a evolversi. Le politiche per le famiglie continuano a puntare su una maggiore flessibilità nella gestione delle risorse e su una revisione periodica degli importi in base al contesto economico. In particolare, la copertura per i figli disabili resta al centro dell’attenzione, con interventi che mirano ad assicurare continuità anche oltre i limiti di età quando la condizione di carico persiste. In parallelo, il calendario dei pagamenti, incluso il mese in cui avviene l’erogazione, può essere soggetto a variazioni e a comunicazioni specifiche da parte degli enti competenti. L’obiettivo è offrire una traccia di riferimento affidabile, ma è fondamentale considerare che eventuali modifiche normative o prassi amministrative possono influire sui dettagli concreti dell’erogazione.

Per chi vuole comprendere meglio cosa cambia nel 2026, conviene consultare fonti che analizzano l’evoluzione delle disposizioni e che forniscono indicazioni operative aggiornate. Le nuove norme potrebbero introdurre adeguamenti agli importi, alle soglie di reddito idonee o alle condizioni di accesso, con ripercussioni sul calcolo e sul pagamento mensile. Inoltre, la normativa potrebbe assegnare nuove responsabilità alle famiglie e alle istituzioni, con una maggiore enfasi sull’autonomia dei figli maggiorenni in formazione o occupazione.

In conclusione, l’assegno unico resta una leva di sostegno rilevante nel welfare italiano, ma richiede una lettura attenta delle condizioni di accesso, delle soglie di reddito e delle procedure di domanda e rinnovo. La chiave per una gestione efficace è la costante verifica delle informazioni e l’aggiornamento delle pratiche in base agli elementi normativi in vigore.

- Quali sono i requisiti per accedere all’assegno unico senza ISEE, e quali limiti esistono?

- In che modo la ripartizione tra genitori influisce sull’importo finale?

- Quali sono le principali differenze tra l’assegno unico e le vecchie agevolazioni per i figli?

- Come viene calcolato l’importo per i figli disabili e quali condizioni si applicano oltre il 21° anno?

L’assegno unico è universale anche senza ISEE?

Sì. È prevista una forma di accesso universale in cui l’importo può essere erogato anche senza ISEE, ma l’ISEE o le sue componenti possono influire sull’importo finale. In alcuni casi, l’importo minimo è garantito, ma l’esatta quota dipende dalla situazione economica del nucleo e dalle altre variabili.

Come funziona la ripartizione tra genitori?

In genere l’importo è diviso al 50% tra i genitori; in assenza di accordo, spetta al genitore affidatario o a chi esercita la responsabilità genitoriale. In caso di affidamento congiunto, la ripartizione può essere discussa o stabilita secondo una decisione giudiziaria.

Come si presenta la domanda e quali documenti servono?

La domanda è presentata online o presso gli enti competenti, con documenti che attestino composizione familiare, redditi, stato di famiglia e, se presente, certificazioni di disabilità. È utile avere l’ISEE aggiornato e verificare le scadenze annuali per evitare arretrati o ritardi.

Quali sono le novità principali per il 2026?

Le novità possono riguardare adeguamenti degli importi, nuove soglie di reddito, estensioni di benefici per i figli disabili e modifiche procedurali che incidono sull’erogazione e sul calendario dei pagamenti. Si consiglia di consultare fonti ufficiali e guide aggiornate per restare informati.