Riassunto d’apertura: in estate i contribuenti italiani guardano al proprio saldo fiscale con curiosità e, spesso, con una certa ansia positiva: il rimborso 730 può rappresentare una boccata d’ossigeno in momenti di necessità finanziaria o semplicemente un passo utile per chiudere l’anno con maggiore liquidità. Questo articolo offre una guida completa e indipendente su quando viene accreditato il rimborso irpef legato al modello 730, analizzando sia i casi con sostituto d’imposta sia quelli senza, le tempistiche previste e le modalità di accredito. Si esaminano inoltre le procedure pratiche per comunicare l’IBAN, le possibili verifiche dell’Agenzia delle Entrate, i controlli che possono allungare i tempi e le differenze tra le varie forme di rimborso, con esempi concreti e scenari tipici per il 2026. L’obiettivo è offrire una lettura chiara e utile per chi si muove nel labirinto della dichiarazione dei redditi, senza promesse o soluzioni universali, ma con indicazioni pratiche e criteri di attenzione facilmente applicabili. Analizzare attentamente i passaggi, le scadenze e le condizioni permette di comprendere meglio le strade percorribili per ottenere il saldo rimborso nel momento giusto, evitando errori comuni e ritardi evitabili.

En bref:

- Il rimborso 730 è una restituzione di Irpef quando la dichiarazione rileva un credito.

- Esistono due principali scenari: con sostituto d’imposta (datore di lavoro o ente previdenziale) e senza sostituto d’imposta.

- Le tempistiche variano se l’erogazione avviene in busta paga, sul conto corrente o tramite l’Agenzia delle Entrate.

- Il calendario 2026 offre finestre diverse a seconda della data di presentazione e della modalità di accredito.

- La gestione dell’IBAN è cruciale per l’accredito diretto e per evitare ritardi legati a dati non aggiornati.

- Controlli dell’Agenzia delle Entrate possono allungare i tempi, soprattutto in presenza di incongruenze o somme elevate.

Rimborso 730: cosa significa e come viene calcolato nel contesto della dichiarazione dei redditi

Il rimborso 730 rappresenta una restituzione di Irpef quando la dichiarazione dei redditi rileva un credito: cioè quando le detrazioni e le deduzioni superano l’imposta versata durante l’anno. In pratica, la differenza tra tasse pagate e tasse dovute viene restituita al contribuente o, in caso di sostituto d’imposta, indirizzata direttamente tramite quest’ultimo. Il modello 730 è pensato per lavoratori dipendenti e pensionati; chi ha redditi da lavoro autonomo o partita IVA tipicamente utilizza il modello Redditi PF. Tuttavia, esistono scenari in cui si ricorre al 730 anche per particolari tipologie di reddito, come nel caso di occupazioni occasionali, con alcune eccezioni e condizioni. Il meccanismo di accredito dipende fortemente dalla presenza o meno di un sostituto d’imposta e, di conseguenza, dalla modalità di erogazione prevista dall’Agenzia delle Entrate o dall’INPS.

Nel modello 730, il credito maturato può emergere per diverse ragioni: detrazioni per familiari a carico, spese sanitarie detraibili, ristrutturazioni, interessi passivi su mutui, premi assicurativi e altre agevolazioni previste dalla normativa fiscale. È fondamentale comprendere che il rimborso non è automatico e dipende dall’elaborazione delle informazioni dichiarate: la somma indicata come credito viene effettivamente restituita o compensata in anni successivi solo se non confliggono elementi di controllo o di incoerenza con certificazioni Uniche o dichiarazioni degli anni precedenti. Nel 730 senza sostituto d’imposta, l’Agenzia delle Entrate può erogare direttamente il rimborso tramite bonifico sul conto corrente indicato o, in seconda istanza, tramite accredito su un’altra modalità prevista dall’amministrazione.

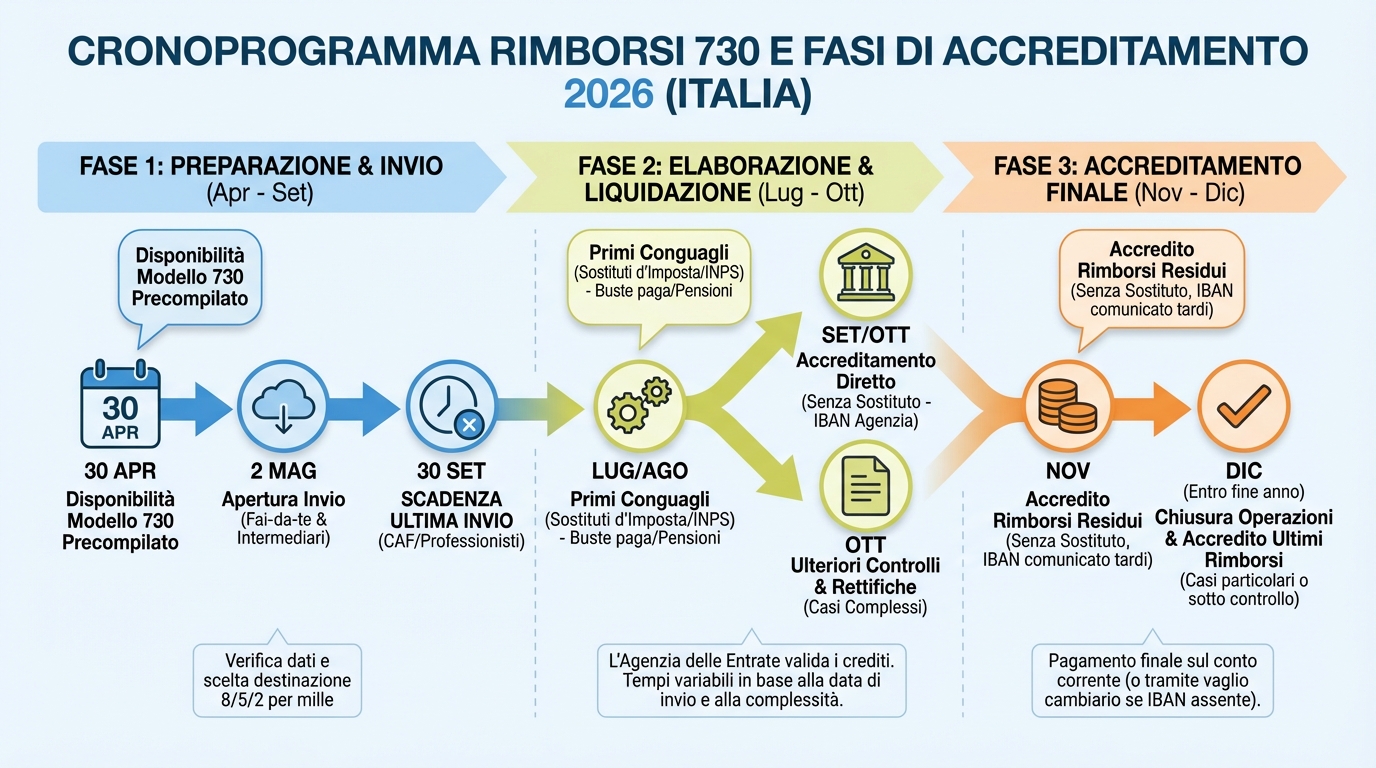

Nel 2026, come negli anni recenti, è utile distinguere tra tre profili principali: 1) 730 seguito da sostituto d’imposta, dove l’accredito avviene solitamente nella busta paga o sull’assegno pensionistico; 2) 730 senza sostituto d’imposta, dove l’accredito avviene tramite Agenzia delle Entrate sul conto indicato dall’interessato; 3) 730 con controlli o incongruenze, che possono introdurre ritardi e verifiche aggiuntive. In ognuno di questi casi, la tempistica è influenzata anche dalla data di presentazione della dichiarazione e dal profilo di accertamenti previsto dall’amministrazione tributaria.

Per una comprensione pratica, è utile esaminare come varia l’orizzonte temporale a seconda delle condizioni: quando il sostituto d’imposta è presente, il rimborso tende a concludersi entro la prima busta paga utile o entro il secondo ciclo di paga del mese successivo al prospetto di liquidazione. In assenza di sostituto d’imposta, il tempo medio per l’accredito è compreso tra 4 e 6 mesi dall’invio della dichiarazione, con possibili estensioni in presenza di controlli. L’importante è consultare l’area riservata dell’Agenzia delle Entrate o rivolgersi al CAF/ commercialista per verificare l’esito e le eventuali azioni da intraprendere in caso di ritardi o incongruenze.

Quando si parla di 730 senza sostituto d’imposta, è cruciale includere l’IBAN corretto nel portale dell’Agenzia delle Entrate, perché è quel dato che permette di effettuare l’accredito diretto. L’operazione è possibile una volta che SPID o altra identità digitale conferma l’accesso all’Area Riservata, e la sezione dedicata alla dichiarazione precompilata consente di salvare e confermare l’IBAN. Se non si assegnano conti correnti o si preferisce una delle altre modalità, l’Agenzia delle Entrate valida alternative, ma l’opzione di accredito diretto resta spesso la più rapida, qualora non sorgano controlli.

Rimborso 730 senza sostituto d’imposta: funzionamento, tempi e istruzioni operative

Il 730 senza sostituto d’imposta scatta quando non esiste più un datore di lavoro che agisca da tramite tra contribuente e Agenzia delle Entrate. In questo scenario, se la dichiarazione porta a un credito, l’accredito avviene direttamente dall’Agenzia delle Entrate sul conto corrente indicato. L’accento va posto sull’accuratezza dell’IBAN: questo dato, inserito nel portale dell’Agenzia delle Entrate, permette di evitare errori che potrebbero ritardare il saldo rimborso. L’accesso all’Area Riservata è garantito tramite SPID o altre identità digitali certificate, e la procedura è descritta passo-passo all’interno della sezione “Dichiarazione precompilata” o “Dichiarazione semplificata” a seconda della scelta del contribuente.

Per comunicare l’IBAN è necessario seguire una sequenza semplice: accedere all’Area Riservata, selezionare “La tua dichiarazione precompilata”, poi “IBAN” e inserire l’IBAN del conto sul quale si desidera ricevere il rimborso. Una volta salvata la modifica, l’Agenzia delle Entrate ha gli elementi necessari per procedere all’accredito. È fondamentale ribadire che i tempi possono variare: se il fisco riscontra incoerenze o necessita di ulteriori controlli, l’accredito potrebbe slittare oltre i tempi medi descritti, soprattutto in presenza di importi significativi.

Qualche dato operativo utile per i 730 senza sostituto d’imposta: mediamente l’accredito avviene entro pochi mesi dall’invio della dichiarazione, ma in caso di controlli può allungarsi fino a sei mesi o più. In ognuno di questi casi, la verifica dello stato di avanzamento è possibile consultando il cassetto fiscale online o contattando l’Agenzia delle Entrate. L’indicazione di un IBAN corretto, e l’accuratezza delle spese detraibili e dei crediti indicati, riducono la probabilità di richieste di integrazione o di verifica che possono prolungare i tempi. Inoltre, in presenza di notifiche o comunicazioni di incongruenze, è utile conservare tutta la documentazione giustificativa delle detrazioni, come ricevute e certificazioni, per facilitare eventuali chiarimenti.

Nell’orizzonte delle tempistiche 2026, i meccanismi di accredito per il 730 senza sostituto d’imposta mantengono l’obiettivo di chiudere il percorso entro l’anno successivo, ma le verifiche possono prolungare i tempi. La chiarezza sui dati inseriti, l’esattezza delle somme detratte e la coerenza con le certificazioni Uniche contribuiscono a ridurre l’incertezza. È utile, inoltre, tenere sotto controllo eventuali comunicazioni dall’Agenzia delle Entrate via canali ufficiali, poiché potrebbero richiedere integrazioni o ulteriori chiarimenti per completare l’iter di rimborso.

Rimborso 730 con sostituto d’imposta: calendario 2026 e modalità di accredito

Nel 730 con sostituto d’imposta, il ruolo di intermediazione tra contribuente e fisco è affidato a un terzo soggetto: il datore di lavoro o l’ente pensionistico. In genere, per i dipendenti l’importo a credito viene inserito nella prima busta paga utile successiva al ricevimento del prospetto di liquidazione. Per i pensionati, invece, l’accredito avviene di norma nel secondo mese successivo. È poi importante considerare che il datore di lavoro potrebbe non riconoscere integralmente l’importo del rimborso nella prima busta paga utile, a causa della capienza mensile delle ritenute. Il meccanismo di compensazione del sostituto d’imposta può far slittare la parte rimborsata al mese successivo, finché non si esauriscono le quote spettanti ai dipendenti.

Nel caso in cui l’Agenzia delle Entrate debba elaborare una liquidazione per più contribuenti o per dati incompleti, i tempi di accredito possono allungarsi. Tuttavia, la presenza di un sostituto d’imposta riduce notevolmente la probabilità di ritardi legati a controlli molto lunghi, perché l’erogazione avviene tramite il datore di lavoro o l’INPS per i pensionati. Se esistono più datori di lavoro, l’erogazione è gestita dal datore di lavoro che eroga la somma più alta; restano comunque le verifiche di coerenza e di correttezza della liquidazione, che possono richiedere controlli aggiuntivi.

Il calendario 2026 riferito al 730 con sostituto d’imposta dipende dalla data di presentazione della dichiarazione e dall’esito dei prospetti di liquidazione. In generale, l’erogazione in busta paga avviene entro il mese successivo al ricevimento della liquidazione. Per i lavoratori con una presentazione entro maggio, la liquidazione è prevista intorno a giugno, con pagamenti entro il mese successivo. Queste tempistiche possono variare se la liquidazione è inviata in periodi differenti o se sorgono controlli di coerenza. L’importante è monitorare l’area dedicata dell’Agenzia delle Entrate e la propria busta paga o certificazione unica, per restare aggiornati sull’esito e su eventuali rettifiche.

Come comunicare l’IBAN all’Agenzia delle Entrate e gestire l’accredito diretto

Una procedura chiave per velocizzare l’accredito è la comunicazione dell’IBAN corretto, soprattutto quando si opta per il rimborso senza sostituto d’imposta. Con SPID si accede all’Area Riservata, si seleziona la sezione “Dichiarazione precompilata” e si procede a salvare l’IBAN nell’apposita sezione “IBAN”. Una volta salvato, l’Agenzia delle Entrate può disporre l’accredito direttamente sul conto indicato. È fondamentale che l’IBAN sia valido e riferito al conto corrente giusto, perché errori possono provocare ritardi e rimandi a mesi successivi.

La procedura passo-passo per inserire l’IBAN ha una sequenza chiara: accesso all’Area Riservata, navigazione in “La tua dichiarazione precompilata” (o equivalente), selezione di “IBAN”, inserimento dell’IBAN, salvataggio e conferma. In caso di tessere SPID o identità digitale non funzionanti o disconnessioni temporanee, possono verificarsi ritardi non dipendenti dalla procedura in sé, ma legati all’autenticazione. Per chi preferisce la gestione tramite sostituto d’imposta, le informazioni sull’IBAN restano meno urgenti, perché l’erogazione avviene tramite busta paga o assegno pensionistico.

La scelta tra rimborso diretto e rimborso tramite sostituto d’imposta può avere impatti concreti sui tempi. In ogni caso, è consigliabile conservare tutte le ricevute della dichiarazione, i prospetti di liquidazione e le eventuali comunicazioni dell’agenzia per eventuali chiarimenti o controlli. Il quadro 2026 permette a molti contribuenti di ottimizzare i tempi di accredito scegliendo l’opzione più adatta alle proprie necessità, purché la documentazione sia completa e coerente con la dichiarazione.

| Scenario | Soggetto erogatore | Tempistiche tipiche | Note |

|---|---|---|---|

| 730 con sostituto d’imposta | Datore di lavoro o ente previdenziale | Prima busta paga utile (dipendenti); secondo mese (pensionati) | Possibile rinvio parziale se la liquidazione supera la capienza mensile |

| 730 senza sostituto d’imposta | Agenzia delle Entrate | 4-6 mesi dall’invio; estensioni possibili | Necessario inserire IBAN corretto sul portale |

| Rimborso con controlli | Agenzia delle Entrate | Tempo variabile; mediamente 4-6 mesi, ma può allungarsi | Conflitti, scostamenti o grandi importi aumentano i controlli |

Rischi, controlli e cosa fare in caso di ritardi o incongruenze

La possibilità di controlli sull’istruttoria di rimborso è un elemento reale e non raro. L’Agenzia delle Entrate può chiedere chiarimenti o giustificazioni in presenza di incongruenze tra gli importi indicati nel Modello 730 e le certificazioni Uniche o i dati degli anni precedenti. Elementi considered di incoerenza comprendono scostamenti significativi tra i valori riportati e quelli certificati, modifiche al modello precompilato che hanno aggiunto nuove voci o integrazioni, importi superiori a 4.000 euro e mancanza di giustificativi di spesa. In tali contesti, i tempi di accredito possono allungarsi anche di alcuni mesi, fino a gennaio-febbraio dell’anno successivo in casi estremi. L’indicazione è di mantenere una documentazione completa e di rispondere rapidamente a eventuali richieste di chiarimenti.

Per chi percepisce disoccupazione o NASPI, l’INPS può fungere da sostituto d’imposta e guidare l’accredito. Anche in questi casi, l’accesso all’area riservata INPS permette di verificare lo stato del rimborso e l’importo previsto. L’importo vario in base alle detrazioni e alle tasse pagate durante l’anno, con la possibilità di utilizzare la somma come saldo rimborso o per compense eventuali imposte future.

In conclusione, una gestione informata del rimborso 730 richiede attenzione alle scadenze, controllo della coerenza tra dati dichiarati e certificazioni, e una procedura chiara per la comunicazione dell’IBAN. L’obiettivo è minimizzare i tempi di accredito, qualunque sia la modalità scelta, mantenendo una documentazione accurata e pronta per eventuali controlli, senza fornire promesse o soluzioni non universali. La trasparenza delle regole e la conoscenza delle procedure consentono di affrontare con maggiore serenità la stagione dei rimborsi IRPEF.

Per chi desidera approfondire, la guida completa offre strumenti pratici e spiegazioni passo passo su come gestire il rimborso 730, con un focus sui tempi rimborso e sulle differenze tra modello 730 online e tradizionale. L’attenzione va rivolta alle scadenze e alle procedure di verifica, per evitare ritardi non necessari e per assicurare un saldo rimborso tempestivo e corretto.

Esempi pratici e scenari concreti per il 2026

Immaginare scenari concreti aiuta a comprendere meglio le dinamiche: ad esempio, un lavoratore dipendente che presenta il 730 entro la fine di maggio può aspettarsi l’accredito in busta paga entro metà giugno o entro la metà di luglio, a seconda della liquidazione e della capienza mensile. Un pensionato che presenta la dichiarazione entro giugno vede l’accredito direttamente sul cedolino della pensione nel mese successivo, salvo ritardi legati a controlli. Un contribuente senza sostituto d’imposta che opta per l’accredito sul conto corrente può osservare tempistiche variabili, ma in genere entro il 4-6 mese successivo all’invio, salvo verifiche specifiche.

Il saldo rimborso è influenzato anche dalle detrazioni applicabili. Alcune detrazioni richiedono una verifica supplementare, specie se la spesa detraibile è elevata o se la certificazione Unica presenta elementi divergenti. Un controllo puntuale dei documenti aiuta a evitare ritardi prima ancora che la procedura di accredito venga attivata. L’obiettivo di ogni lettore è avere una visione chiara sui propri diritti e sulle tempistiche realistiche, evitando aspettative non supportate da dati concreti. La guida completa è una risorsa utile per capire quando arriva il rimborso 730 e quali strumenti utilizzare per verificare lo stato dell’accredito.

Per ulteriori approfondimenti, si può consultare la sezione FAQ in fondo all’articolo, dove si affrontano domande comuni sui tempi di accredito, la differenza tra modello 730 online e tradizionale, e le procedure per controllare lo stato del rimborso.

- Dettagli chiave per verificare lo stato del rimborso: cassetto fiscale, area riservata dell’Agenzia delle Entrate, contatti ufficiali.

- Vigilare sui tempi di accredito anche in presenza di sostituto d’imposta e in assenza di sostituto.

- Verificare sempre la correttezza dell’IBAN inserito per l’accredito diretto.

Saldo rimborso e stato di avanzamento: una breve sintesi dei passaggi principali per ogni scenario e le responsabilità delle parti coinvolte.

FAQ

Quando arriva di solito il rimborso 730 nel 2026?

Le tempistiche dipendono dalla modalità di accredito: in genere, senza sostituto d’imposta, l’accredito si situa tra 4 e 6 mesi dall’invio della dichiarazione; con sostituto d’imposta, l’erogazione avviene in busta paga o sul conto pensione entro i mesi successivi alla liquidazione, con possibili variazioni in base ai dati e ai controlli.

Come posso verificare lo stato del mio rimborso 730?

È possibile controllare lo stato nel cassetto fiscale online e nell’Area Riservata dell’Agenzia delle Entrate, utilizzando SPID o altra identità digitale. In caso di dubbi o discrepanze, è consigliabile contattare l’assistenza dell’Agenzia delle Entrate o un professionista.

Cquando devo comunicare l’IBAN per il rimborso 730 senza sostituto d’imposta?

La comunicazione dell’IBAN è necessaria per far sì che l’Agenzia delle Entrate possa effettuare l’accredito diretto. Si può eseguire attraverso l’Area Riservata, nella sezione dedicata all’IBAN, salvando l’informazione e confermando.

Posso rinunciare al rimborso diretto e utilizzare la detrazione in compensazione?

In alcuni casi è possibile utilizzare il credito in compensazione o scegliere altre opzioni previste dalla normativa. Tuttavia, la possibilità di compensazione dipende dalla situazione fiscale complessiva e dalle scelte tecniche del 730 o del modello Redditi. È utile consultare un professionista o l’Agenzia delle Entrate per le opzioni disponibili nel proprio caso specifico.